来源:华尔街见闻

配资公司按日或按月收取利息,利息率通常在年化5%-15%之间。利息模式简单透明,但利息成本较高。

高盛对冲基金研究主管Pasquariello指出,对于9.5万亿美元货币市场资产进入股市的前景,1984年以来八次降息周期的经历显示,美联储的宽松周期通常会引发货币市场的资本流入,而不是流出,不过,美股投资者也不要绝望,高盛预计今年和明年的企业股票回购额都将达1万亿美元;美国利率曲线更陡峭的偏好会强化,这对金融股有利。

本周五,全球股市总体涨声一片:A股全线飘红,沪指收涨近3%,创业板指大涨近8%,美股两大股指标普和道指势创收盘新高纪录。而上周就提醒要“在未来一个月的喧嚣中保持警惕”后,高盛顶级交易员、对冲基金研究主管Tony Pasquariello又警告投资者,还没到押下所有筹码All-in的时候,暗示留些风险资产的“弹药”在美国大选后动手。

Pasquariello在本周五的报告中概括目前的交易环境:

随着美股继续走高,到本周,标普指数已连续六周上涨,这是自去年年底以来最长的连涨周期。值得一提的是,去年10月至今,标普已上涨1725 个点,即42%的涨幅。 本周,随着走势的推进,我们看到一些近期的紧张局势有所缓解:油价回落,隐含波动率有所缓解。 更准确地说,标普指数本周既经历了上涨,也经历了回撤,它更像是跷跷板,而不是走直线的货运列车,但资金流动显然仍有支撑作用。在这方面,Pasquariello重申,这既是牛市,也是交易者的市场。 离散仍然是一个光明而耀眼的主题,目前幕后有很多动作。在Pasquariello看来,最有趣的是周期性股票最近相对于防御性股票的走势(见代码 GSPUCYDE)。 尽管许多聪明人不这么认为,Pasquariello仍然相信美国消费者的表现将反击看空论调(零售销售和美国银行的业绩都证明了这一点)。 在美国之外的市场,一些怀疑情绪已经渗透到中国股市交易的叙事中;欧洲股市相比美股仍然处于劣势,因为一些非常引人注目的企业盈利不及预期,对泛欧股指斯托克600指数造成了明显影响(唯一令人印象深刻的例外是电力领域,见代码GSXEPOWR)。 黄金的走势仍然非常出色,金价本周已涨破 2700 美元,Pasquariello称黄金是一种可以满足任何期待的资产,他当然不想在潜在的需求故事方面挑起争执。 与之形成鲜明对比的是,如果石油在当前这种地缘政治环境下无法维持买盘,或者在美国再通胀主题的背景下无法维持买盘,那么市场就会亮出底牌。 本月美元一直处于危险之中,而更广泛的金融环境指数并未收紧,这是好事。Pasquariello提到一些他特别关注的因素最近有如下进展:

1. 中国

本周观察两个主要问题:新闻流怎样,资金流怎样。关于前者:政策的评论继续稳定,总体上是积极的基调,但没有带来太大的增量冲击。关于后者,Pasquariello认为,高盛的特许经营资金流偏向于适度获利回吐,因为投机界继续削减交易长度。

总而言之,一些疑虑已经悄然渗入市场叙事,部分处于在美国大选前降低风险考虑。而在上周末中国财政部的新闻发布会后,高盛上调了2024年和2025年的 GDP预期,中国央行本周五又开始启用支持资本市场的互换便利工具。

综合以上发现,Pasquariello,预计到11月5日美国大选日,市场会出现动荡,之后所有押注都可能被取消,所以,他认为这应该仍然是一个可交易的反弹,但他会控制局面,即期权交易应该采用损失有限的形式。

2.资金流动/仓位

在高盛最近的特许经营活动中,有一件事让Pasquariello印象深刻:高盛主经纪商业务(PB)的报告称,美股连续八周被抛售的势头在上周结束,本周继续出现买盘(通过宏观产品)。

除此之外,一些关键的市场参与者——即系统性的投资界和美国企业目前都按兵不动。因此,与独立的对冲基金一起,美国散户资金一直是价格行动的仲裁者(除非出现创伤,否则将在选举后继续出价)。

一个附带观点:如果在当前基础上反弹,鉴于标普期权当前的gamma动态,做市商应该追逐更高的价格。总而言之,在其他条件相同的情况下,资金流的故事仍然偏向于多头。

3.大轮动——或者不是

从更宏观的角度来看,对于9.5亿美元货币市场资产进入股市的前景,高盛的美国投资组合策略团队做了一些研究。他们的结论是:不要紧张,因为1984年以来八次美联储降息周期的历史经历表明,美联储的宽松周期通常会引发货币市场的资本流入,而不是流出。

此外,Pasquariello提醒注意,美国家庭对现金的资金分配目前处于历史低位,占比15%。

Pasquariello说,如果这些内容读起来对美股有点过于消极,请不要绝望,高盛预计今年和明年的企业股票回购额都将达到1万亿美元。

4.财报盈利

上周摩根大通这类银行给财报季开了一个强劲的好头,本周的基调显得更加喜忧参半,47%的上市公司超出一个以上标准差,这与长期平均水平一致,但低于近期趋势。

在下周的一系列财报中,Pasquariello认为,相对自身所在的领域而言,蓝筹科技股三季度的盈利门槛比今年第一和第二季度的门槛要低一些。部分原因是仓位减少,这点在高盛PB数据中很明显,还有部分原因是正式盈利预期降低。

Pasquariello援引高盛美股投资组合策略的策略师Ben Snider评论称,分析师的共识数据显示,三季度的门槛更低,一季度预计蓝筹科技股的每股收益(EPS)同比增长约 40%。二季度的增长预期约为30%,而三季度约为 20%。

5.美国科技股

说到科技股,本周再次出现了一些拉锯战,Pasquariello承认,与小盘股相比,科技股本周表现不佳。

周一,龙头科技股英伟达收盘创历史新高,可此后全球半导体行业股大跌,财报暴雷的ASML成为震中,这是在一些大牌欧洲公司遭受重创的大背景下发生的。本周四台积电公布的业绩优于预期,且对 AI 的评论向好,英伟达周四反弹,科技股以稳定的基调结束本周。

6.美国利率

本周美国方面的数据流不多,但再次偏向净正值,主要来自周四公布的首次申请失业救济人数和零售销售。

从更广的视角看,Pasquariello回过头听了上周高盛全球交易策略主管Josh Schiffrin 参与的对话,认为除了他们普遍倾向于利率升高(鉴于美国经济增长强劲和中国的刺激措施),如果说还有什么特别突出的点,那就是,后端的持续脆弱性(鉴于赤字担忧,这往往会成为市场关注的焦点)。

同样,这只会强化对更陡峭利率曲线的偏好——反过来,它也支持选择包含这种预期的股票(即对金融股有利,对久期或被视为债券替身的股票不利)。

7.美国金融股

Pasquariello指出,上周,高盛PB报告称,美国银行股的需求创整整三年来新高。

紧随其后,本周银行业的需求持续存在,已连续七天被买入。如上所说,更陡峭的美国利率曲线应该对美国银行股有利(主要是通过更高的净利息收入(NII)渠道;正如高盛金融业分析师Ryan Nash 指出的那样,美国地区银行通过 NII 获得了约 70% 的收入)。

8.波动

Pasquariello强调了上周的观察发现:当市场创下更高高点时,很少看到标普隐含波动率如此高(并出现如此高的买入价偏差)。

用John Marshall提供的数字来量化说明就是:过去 35 年中,当标普创下历史新高时,VIX 平均为 14.9。

虽然无法精确区分哪些推动当前价格和波动率之间的差距,但我们可能就常见的主题达成一致:政治、地缘政治以及企业盈利。如果要乐观地说,那就是,一系列非创伤性结果将释放部分风险溢价。

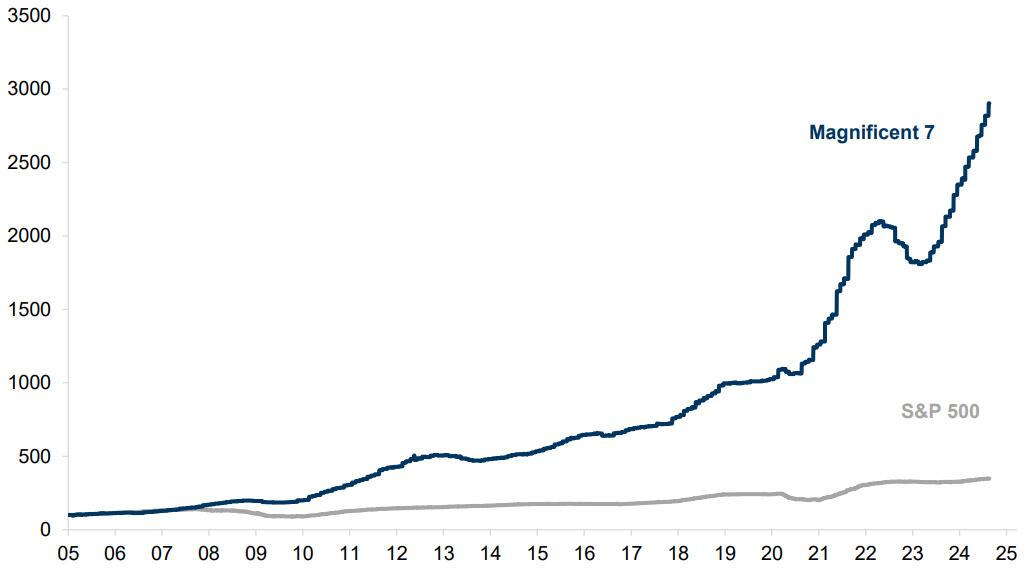

Pasquariello认为,以下是本周最佳图表入选。它绘制了过去 12 个月的盈利增长情况,可以解释,为什么他在考虑美国蓝筹科技股基本面的优异表现时,会密切关注这一情况。

综合以上分析,Pasquariello认为主旋律是这样的:

鉴于美国经济增长与美联储之间固有的友好相互作用,他的基本看法是积极的。 与此同时,风险/回报并不一定意味着现在应该孤注一掷(尽管过去一个月政策面火力全开,但标普500指数并没有显示出那么多的上行凸度)。 因此,Pasquariello将坚持持有美国重仓股,并保留一些风险单位以备大选后部署。风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 股票私募网