1. 选择有牌照的平台:确保选择的平台有合法的经营许可证,例如证监会颁发的证券公司牌照。这可以保证平台的合法性和监管程度。

转自:财信期货研究

玻璃方面,低利润压力下,供给开始逐步回落。从需求端来看,房屋竣工面积同比大幅回落至-20%附近,玻璃深加工企业订单天数同比大幅下滑,下游需求仍然较为清淡,表现为旺季不旺。中长期角度来看,行业将经历漫长的产能出清才能扭转过剩的供需局面。当前节点玻璃库存体量仍偏大,价格处于持续负反馈进程中,供需边际走好需要需求季节性回升。

纯碱方面 8月,纯碱供需双减,库存压力高企,盘面加速回落,而近远月价差也快速回落,反映现实仍偏弱。尽管目前纯碱检修规模较大, 下游浮法和光伏各有产线放水冷修,市场对原料采购情绪明显减弱,但需求尚不足以带动库存出现边际改善,或仍以偏弱震荡看待。后续基本面好转需要纯碱维持在较低水平,其次要看到玻璃产销回升从而催生原料补库需求。

策略:短期玻璃、纯碱以偏弱震荡看待,预期玻璃主力合约短期运行区间在1200-1500元/吨,纯碱主力合约运行区间在1600-1850元/吨。

风险点:玻璃需求不及预期,纯碱供应缩减不及预期

研报正文 TEXT

01

基差与价差

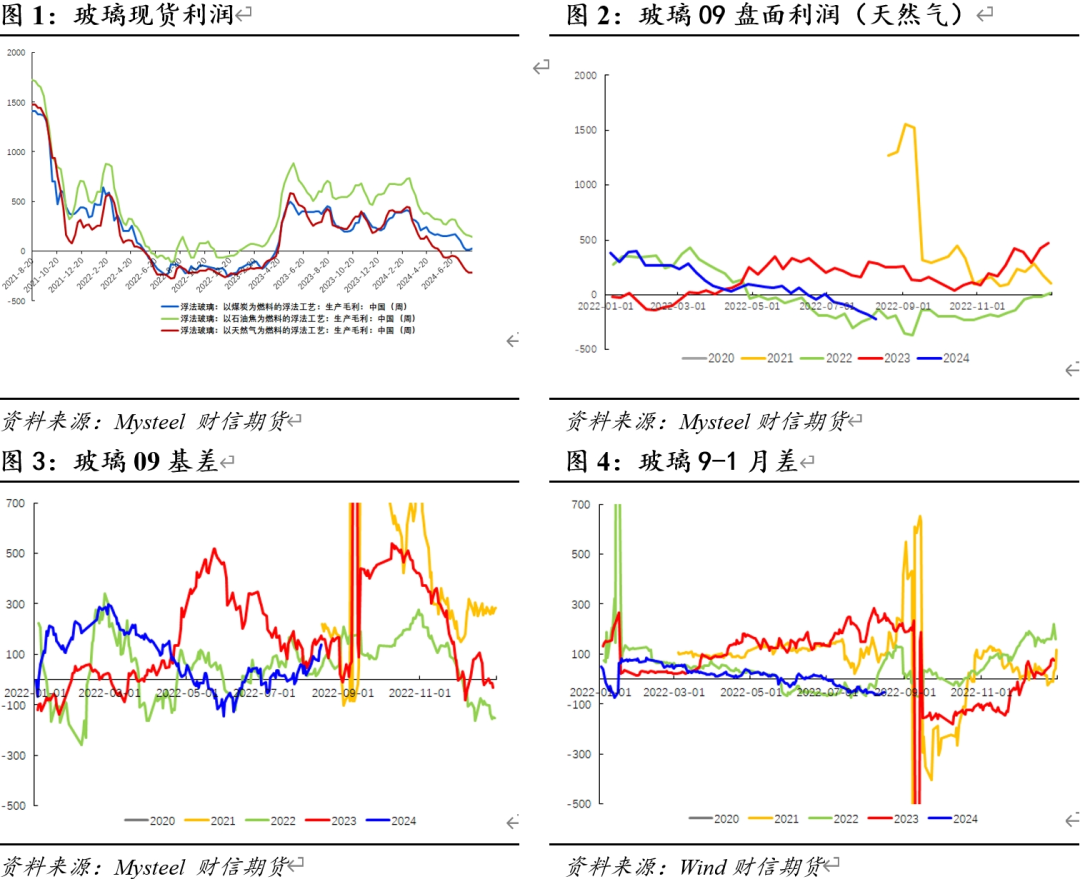

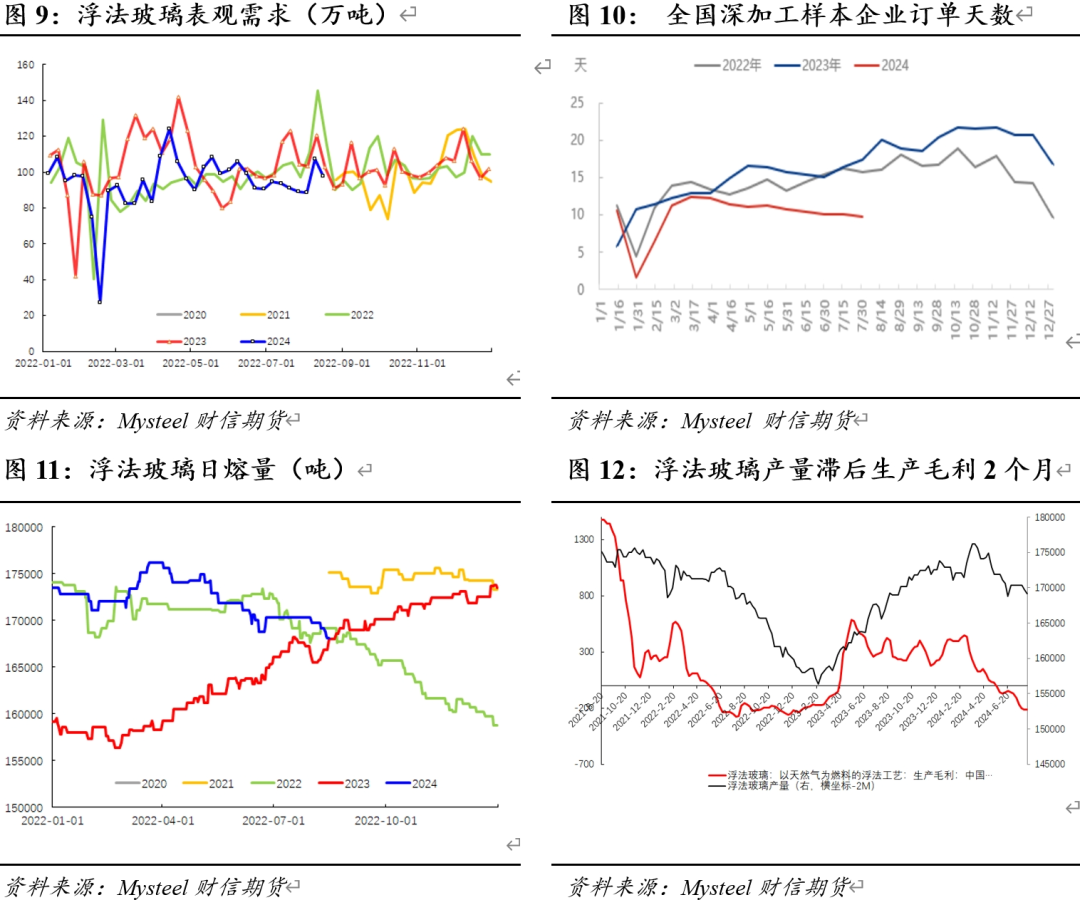

玻璃方面,截至2024年8月15日,沙河玻璃对应交割品成交价格1351元/吨。09合约基差107,9-1月差-44。据隆众模型,8月玻璃利润进一步回落,本周以天然气为燃料的浮法玻璃现货周均利润-209.69元/吨,以煤制气为燃料的浮法玻璃周均利润37.54元/吨,以石油焦为燃料的浮法玻璃周均利润152.46元/吨。

纯碱方面,随着盘面大幅下挫,主流交割地期现重碱成交价在来到1600元/吨附近,09合约基差回升至20~30,9-1价差回落至-5。本周,中国氨碱法纯碱理论利润170.43元/吨,环比回落,中国联碱法纯碱理论利润(双吨)为399.10元/吨。

总体而言,8月以来,玻璃、纯碱期现货均延续走弱,期货市场悲观情绪明显,盘面加速回落。

02

玻璃:产线冷修加速,需求疲弱仍是症结

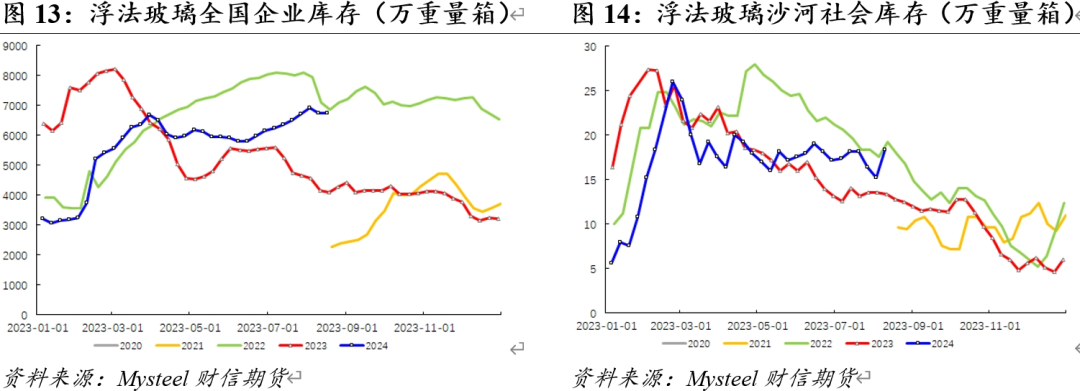

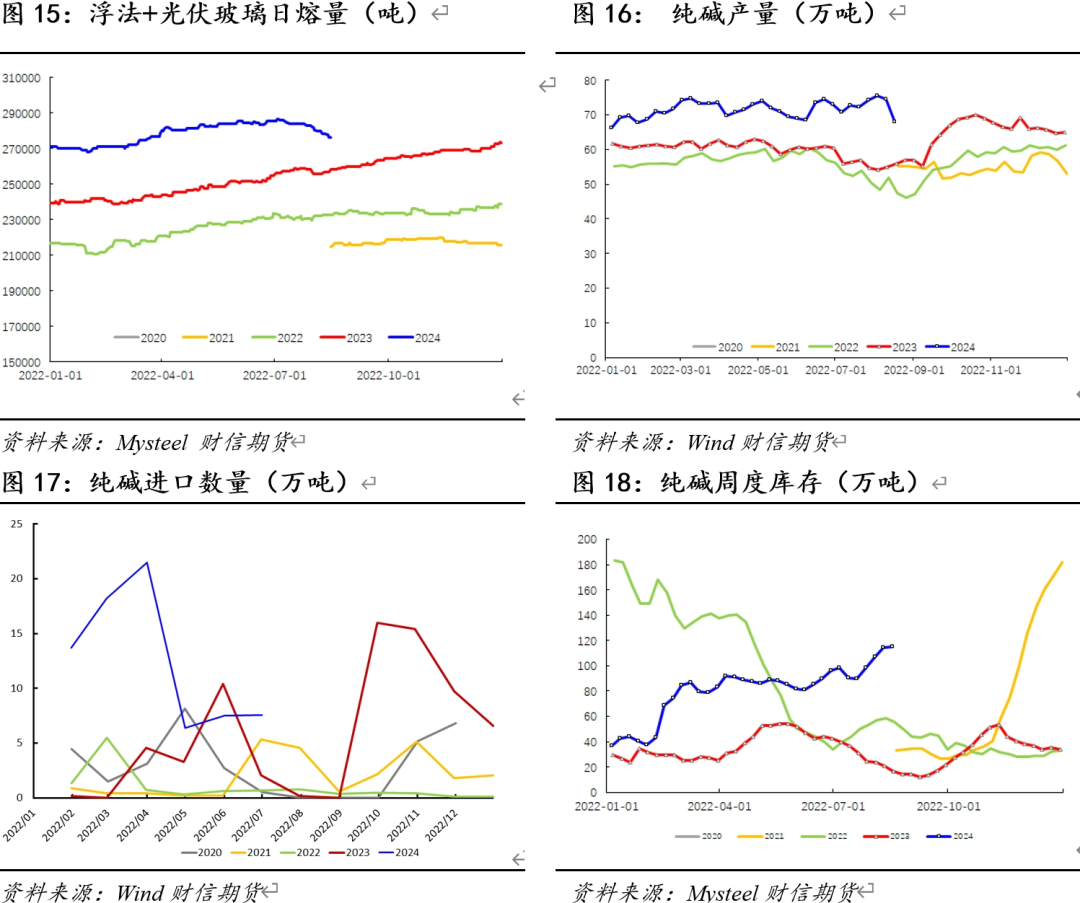

供给端,8月份多条产线冷修,截至8月15日,全国浮法玻璃日熔量16.8万吨,较3月的高点下降8000吨,全国浮法玻璃产线开工条数249条,开工率83.01%,低利润压力下,供给逐步回落,目前的产量水平与2022年同期相当。

从需求端来看,1-7月份房屋竣工面积同比大幅回落至-21.8%附近。据Mysteel调研数据,截至7月底,玻璃深加工企业订单天数9.7天,环比-3%,同比-43.9%,工程类订单部分深加工考虑效益偏低而无接单意向,家装订单乏善可陈。8月初的中国LOW-E玻璃样本企业开工率为75.2%,较上期下降1.3个百分点显示下游需求仍然较为清淡。

从浮法玻璃表观需求来看,7-8月份的玻璃表需处于持续的同比负增长状态(-15%)。本周全国浮法玻璃样本企业总库存6743万重箱,环比+7.4万重箱,环比+0.11%,同比+64.19%,并未出现连续去库信号。本期日度平均产销率转弱,虽然小部分企业提涨促销,但大部分地区延续累库状态。

从中长期角度看,房地产当前供求关系已发生重大变化,而2021年下半年开始新开工的同比大幅下滑已经传导至竣工端,房屋竣工用浮法玻璃需求也将趋势性下滑。在产能过剩背景下浮法玻璃行业也将经历漫长的产能出清,才能扭转过剩的供需局面。目前节点来看,玻璃库存体量仍偏大,价格处于持续负反馈进程中。连续降价后,各地贸易商零星补库,但产销目前未能持续,盘面也往往在短暂反弹后再度回落,悲观情绪下近期玻璃出现加速下跌。

后续来看,考虑到下半年为玻璃市场传统需求旺季,政治局会议仍强调完成全年经济社会发展目标,不排除因价格下跌持续压制的需求在后续得到释放,且国内后续政策大概率还将陆续出台,将对经济的环比形成支撑。而玻璃市场过于拥挤的空头持仓容易引发资金行为带来的高波动,但短期高库存压力导致的负反馈仍未结束,盘面仍处于加速探底过程中。预期主力合约运行区间在1200-1500元/吨。

03

纯碱:供需双减特征明显,库存压力仍然较大

供应端, 2024年上半年,全国纯碱产能同比增加19.7%,主要为2023年下半年产能投放逐步达产。据统计局数据,1-6月份纯碱产量为1914.9万吨,同比增长20.3%,与产能增速相匹配。从Mysteel的周度数据也可以看出,年初至今的纯碱周度产量约为71.5万吨,相比去年61.8万吨的周均产量同比增16%。尤其在7月份,纯碱检修量不及预期,产量同比增幅高达38%,库存迅速回升。进出口端,6月纯碱仍为净进口状态,进一步增加了国内供应压力。

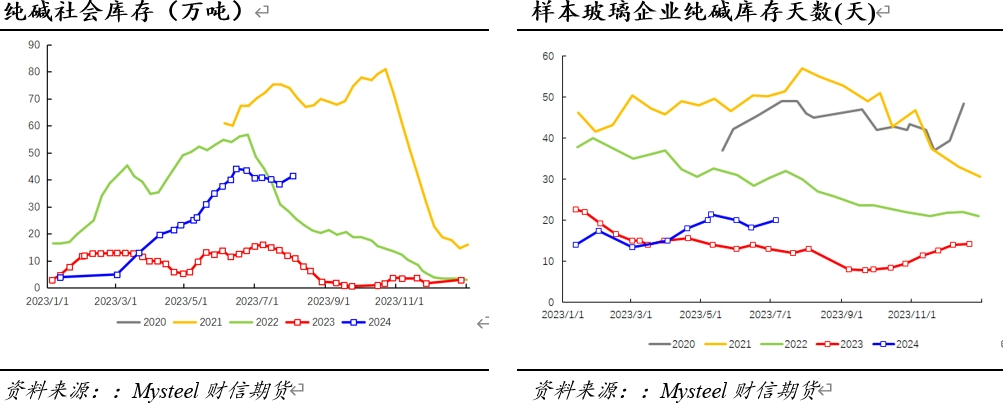

8月开始,纯碱厂家陆续开启检修进程,近期四川和邦、金山三期、红四方、天津渤化等企业减量,纯碱综合产能利用率大幅下降至85%下方,后续供应端有较多企业具有检修计划,产量较前期明显回落。本周纯碱产量68.04万吨,环比减少6.35万吨,跌幅8.53%。但库存仍未明显去化,本周国内纯碱厂家总库存114.83万吨,较周一增加0.97万吨,涨幅0.85%。其中,轻质纯碱59.7万吨,环比增加0.61万吨,重质纯碱55.13万吨,环比增加0.36万吨,纯碱仓单也达到1.39万张的历史高位。主要在于需求仍在边际走弱,近期下游浮法和光伏各有产线放水冷修,目前二者合计日熔量降至27.67万吨,下游现金流压力较大,市场对原料采购情绪明显减弱。

总体来看,当前商品市场仍未摆脱悲观预期,而纯碱基本面偏弱,库存压力高企,盘面近期加速回落。而近远月价差也快速回落,反映现实仍偏弱。8月,纯碱供需双减,但目前需求尚不足以带动库存出现边际改善,盘面处于震荡寻底过程中,或仍以偏弱震荡看待,短期09合约运行区间在1550-1850元/吨。后续基本面好转需要纯碱产量维持在较低水平,其次要看到玻璃产销回升从而催生原料补库需求。

供稿 |刘祎 (F3068646 Z0014925)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票软件鑫东财配资