热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

界面新闻记者 | 袁颖琪

* **放大收益空间:**杠杆效应可以放大投资收益,让投资者在较小的本金下获得更高的回报。

界面新闻编辑 | 陈菲遐

作为国内规模最大的种植业上市公司之一,北大荒(600598.SH)不仅是我国重要的商品粮仓库,更是我国现代农业发展的一个缩影。

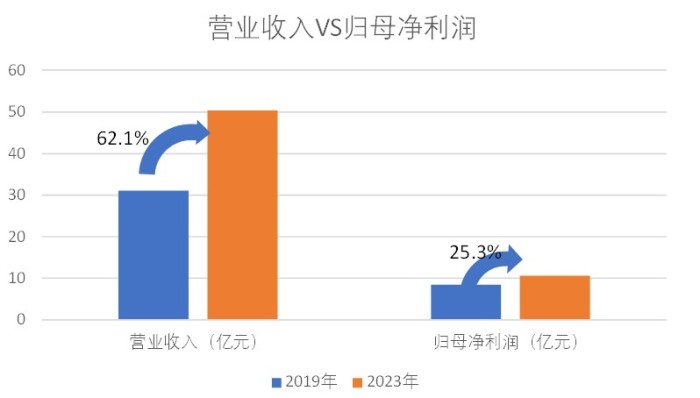

2019年至2023年,北大荒营业收入从31.11亿元到50.44亿元,增加了18亿元,增幅达到62%。但遗憾的是,北大荒归母净利润的增长却远远落后于收入增长。2019年,北大荒归母净利润为8.49亿元,2023年则为10.64亿元,平均年增幅仅有5%左右,而且这期间净利润的增长也并不稳定。

图片来源:界面新闻

图片来源:界面新闻

是什么造成了北大荒增收不增利的境况?

“特色模式”

北大荒的故事,可以从它颇具“特色”的盈利模式说起。

北大荒通过承包国有耕地得到大量耕地经营权,随后又把这些耕地再次“分包”给了下属的16个农业分公司和众多家庭农场,获得土地承包收入。这是北大荒最主要的收入来源之一。

在这个模式下,北大荒负责大局,比如规划整个耕地的生产、提供技术支持、建设基础设施等。同时,还会给家庭农场提供一系列服务,包括教他们如何提高土地产出、如何防病除虫,甚至在收获季节,还会帮助他们协调收割机械,让家庭农场的农产品能顺利且高效地收割农产品。

分包的家庭农场和农业公司则专注于自己承包的那一片土地,从播种到施肥、灌溉再到收割,所有的生产活动都要自己来管理。他们的收入,主要来自出售自己生产的农产品所得。

这个模式的好处有几方面。其一,北大荒的统筹规划和技术支持,大大提高了生产效率,使得农业生产的规模化、现代化成为可能。其二,家庭农场拥有一定的经营自主权,能够根据市场需求灵活调整,大大提高了生产积极性和市场响应速度。而且,家庭农场自负盈亏的模式让北大荒实际上大大降低了自然灾害给农业种植业带来收入波动的风险。

从财务角度看,北大荒的主要收入是来自分包农户和农业分公司的土地承包费收入。这部分收入通常是一季度收取,形成合同负债,然后在全年摊销形成收入。从2019年到2023年,北大荒的土地承包收入从26.75亿元增加到34.34亿元。

需要注意的是,开展这项业务的北大荒并不拥有全部土地的所有权,其需要向拥有这些土地所有权的农村集体支付土地承包费,这也是北大荒最主要的一项成本支出。从2019年到2023年,北大荒支付的土地承包费从约12亿元增加到18.36亿元。经计算,北大荒耕地分包业务的毛利率从55%下降到49%。

整体来说,北大荒土地转包业务的毛利率水平仍是相当可观。那么,北大荒为什么会出现增收不增利的情况?

营收和负债规模增长不匹配

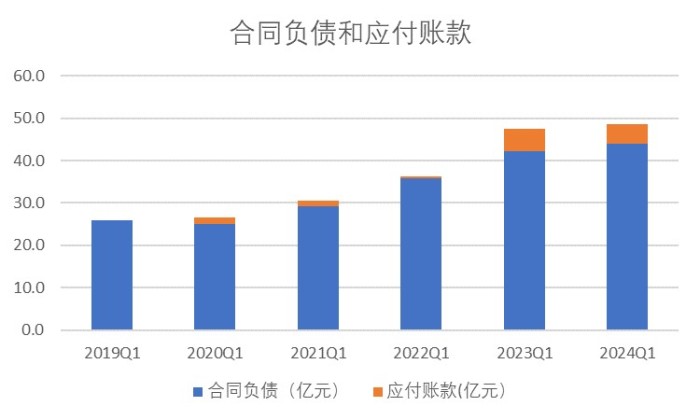

北大荒的预收款主要体现在一季度财报的合同负债这一科目中。2019年一季度到2024年一季度,北大荒的合同负债(预收账款)金额分别是25.87亿元、25.14亿元、29.33亿元、35.82亿元、42.17亿元和43.85亿元。可以看出,2020年到2023年是北大荒合同负债增长最为迅速的阶段,增长率分别17%、22%和18%。

而且,北大荒业务模式相关的负债并不仅仅是合同负债。在2023年一季度和2024年一季度,北大荒账面分别出现5.2亿元和4.6亿元的应付账款,据了解通常是应向农户支付的土地承包款、或者农产品采购款等。如果把上述两项也纳入计算,北大荒近些年的债务扩张明显加速,2024年一季度相比2019年增加了87%。

图片来源:界面新闻

图片来源:界面新闻

但从2019年至2023年这五年间,北大荒的土地承包收入远没有如此规模。这段时间,北大荒的土地承包收入分别为26.75亿元、26.87亿元、27.93亿元、31.25亿元和34.34亿元。五年来收入增幅为28%,对应此种模式带来的负债规模增长却达到87%。尤其是近三年负债规模加速扩张,北大荒土地承包业务收入规模增速不高。

不仅如此,北大荒的现金净额也增长缓慢,存在大进大出的情况。

2019年末北大荒的现金及等价物余额为10.2亿元,到了2023年末,这一数字增加到23.6亿元。期间,北大荒累计净利润达到36.9亿元。北大荒近些年通过经营活动流入的现金每年在10亿元左右,之后大部分又通过投资和筹资活动流出公司,没有形成现金积累。北大荒的筹资活动现金流多年来呈持续流出状态,近五年稳定在每年7亿元左右,主要用来支付股利、分红等。北大荒近五年的股利支付率接近80%。投资活动中,北大荒前几年房地产业务规模较大,高峰时每年投资收到的现金和投资流出的现金高达百亿规模。

增收不增利的原因?

上述情况有些蹊跷。从北大荒分包土地的业务模式和毛利率水平来看,盈利原本具有极大优势。但目前情况是,北大荒从负债增长,收入增长最后到净利增长的动力越来越不足。2019年至2023年,北大荒的归母净利润从8.48亿元到10.64亿元,增幅为25%。同一时间段,营收增幅为62%;一季度(合同负债和应付账款)合计的增幅为87%。

由于种植业的业务特性,在农耕不同阶段投入成本大有不同,因此北大荒每一季度的毛利率差别巨大。但整体看,北大荒毛利率呈显著下降趋势,而且波动幅度较大。Wind数据显示,北大荒毛利率从2020年的46.18%下滑到2023年的35.38%。对于毛利率的持续下滑,北大荒没有解释原因。

图片来源:界面新闻

图片来源:界面新闻

分析来看,北大荒整体毛利率下滑和商贸等低毛利业务规模扩大有一些关系。值得注意的是,除了北大荒一直进行的少量农产品贸易业务,2023年北大荒还新增了一项农资销售收入为12.02亿元。但年报中,北大荒并没有做过多披露。北大荒这项业务2023年的毛利率还略有亏损。

值得一提的是,北大荒供应商中包含大量的关联交易。例如,2023年,北大荒向黑龙江北大荒农资有限公司采购12.5亿元,占年度采购总额的54.2%。2022年,北大荒也向该公司采购了9.02亿元的农资用品,占当年总采购额的73%。2021年,北大荒向该公司采购5.87亿元农资用品,占当年总采购额的72%。经计算,北大荒2019年总采购额为4.5亿元,到了2023年总采购额达23亿元。从北大荒土地承包的收入增长来看,向关联方采购金额及农资采购总额的增长幅度充满疑点。

这样的增长幅度是否是价格导致?我们不得而知。北大荒与其关联方交易的交易价格是否公允,是否是造成北大荒毛利率波动的一大原因,公司也未做披露。

另一项影响利润的就是各类资产减值损失。近五年,北大荒合计资产减值金额达到4.63亿元。其中,2021年到2023年,北大荒的资产减值损失分别为1.26亿元、1.83亿元和1.11亿元,主要是长期股权投资项目的损失,包括北大荒对下属子公司哈尔滨乔仕房地产开发有限公司长期股权投资全额计提减值准备3600万元,以及黑龙江北大荒浩良河化肥有限公司(下称北大荒浩良河化肥)因合作项目处于停滞状态而计提减值准备1.46亿元。北大荒浩良河化肥于2016年成立,北大荒持股49%,北京洪泽阳光实业有限公司持有51%。北京洪泽阳光实业有限公司是2015年成立。目前,黑龙江北大荒浩良河化肥有限公司和北京洪泽阳光实业有限公司都已成为被执行人。

上述原因导致北大荒增收不增利。这背后配资炒股就用人人顺,北大荒近期债务规模迅速上升,采购金额和收入金额不匹配等疑点,让这家公司财务风险大增。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP